20-30代医師の資産形成における特徴

30代医師のトトえもんです。勤務医です。

周りのみんなって資産形成してるのかな?

若手医師は一般的に若いうちは比較的自由に使えるお金が多くて、長い時間をかけて資産形成できるよね。

ただ普段は忙しくて投資や資産形成のことを考える時間はないかもね。

キャリアと想定される年収

20-30代の若手医師は医師になってキャリアを積んでいく時期です。

専門を極める人もいれば、フリーランスの道を選ぶ人もいます。

最近では私の周りでも多様性が増してきています。

医師免許を持っているけど経営者や投資家として活躍する方も多いでしょう。

特に生まれながらに資産を持っている方などはそうですね!

過去のように大学医局に入って、病院を回るというのは多数派ではないでしょう。

では20代から30代ではどのくらいの収入が一般的なのでしょうか?

こちらのページでまとめていますが35歳以下になると1000-1500万円が多いようです。

ここから税金と固定費を除くとおおよそ400-800万円ほどが可処分所得でしょう。

この中から投資資金を出します。

少なめに見積もって100-300万円前後は投資資金に回せることができます。

若手医師の資産形成の目的、方法

短期的な資産形成 1-5年前後

長期的な資産形成 5年以上 20年程度を視野に入れる

短期的な資産形成 (1-5年前後)

短期的な資産形成の目的は様々です。

働く環境、家族がいるかいないか、子供がいるかいないか、キャリアを磨く上で留学するかどうか、投資や事業のための種銭にを作るなど千差万別です。

短期で最も確実に資産形成をできるのはやはり給与所得や非給与所得を増やすことでしょう。

浪費しないことも大切ですね。

短期的な資産形成を投資で行おうとすると”投機”になりがちなので注意しましょう。

給与所得を増やす

一般的に医師の給与所得は医師歴によって決まるので転職などをしても得られる給与はあまり変わらないこともあります。

勤務医として40代、50代も働き続けるのであればこの時期に経験を積み、

専門医の取得などをする自己投資をしても良いかもしれません。

将来の給与水準が上がるチャンスを増やすことができます。

この場合はコネクションや医局との繋がりが重要になる可能性もあります。

その上で若手医師が給与所得を増やす方法には大きく2つの方法があります。

給与の高い病院で働く

転職サイト(医師キャリアnavi, 医師転職ドットコム)などで多くの病院の情報が掲載してあります。

参考になるでしょう。

傾向としては都市ほど給与水準が低く、地方ほど給与水準が高い傾向にあります。

ただし、単純に給与水準の高い病院に行くと、

専門医などが取れず、その後給与水準が伸び悩む可能性もあります。

また、非常に多忙であることなど私生活との両立が難しい病院もあります。

バイトをする

平日の日勤帯の後の当直バイトや平日の研究日の外勤、週末のバイトなどがあります。

こちらも地方の方が給与水準が高いですが、

業務内容はバイト先でバラツキがあり、多忙である場合には給与に見合わないと感じることもあるかもしれません。

外来であれば一コマ4万円、平日当直が4-5万円、土曜昼入り月曜朝が16-20万円前後でしょうか。

あとは勤務エリアや業務の忙しさや専門性によって給与水準は上下します。

開業する

開業した場合、経営者になれます(個人事業主もしくは法人)。

給与所得とは別で経費を使える面も含めて勤務医より経済実態は良いかもしれません。

若手開業医の給与はこちら↓

しかし、借り入れが最初は必要なことも多いことや、開業する診療科や形態により売り上げや、実際の営業利益、キャッシュフローはばらつきがあります。

ただし、臨床経験が浅い段階での開業は現実的ではないかもしれません。

経営者としての経験があれば別ですが。

非給与所得 (事業所得/不動産所得/配当所得)を増やす

事業所得は国税庁のHPに詳細が説明されています。

「農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得」

と定義されます。

様々な事業所得を得る方法があると考えられます。

限られた時間で事業を成功させてバイトなどと比較して時間単価をあげるのは難しいですが、

新たな収入の柱を立てることで経済的に安定し、ヘッジになります。

さらに税金のコントロールもできるようになります。

不動産等

不動産所得と事業所得とは区別して扱われます。

給与所得と違い、不動産から得られる定期的な家賃収入は不動産所得として区別されています。

レバレッジをかけられるのが大きな魅力です。

不動産所得を得るには税制や減価償却、損益通算といった複雑な仕組みを理解する必要があります。

また購入にあたっても物件の選定には経験やコネクションが必要です。

不動産で資産形成する場合は勉強が必須でしょう。

実際に資産形成の軸になるのは中期的から長期的な資産形成としてです。

若手医師は不動産の知識がないことが多く自由に使えるお金があるので不動産詐欺などの被害に遭いやすいので注意しましょう。

株式/投資信託/ETF

株式や投資信託、ETFで短期で資産形成する場合

短期での需要と供給や、マクロ経済の動向、チャートの読み方などの勉強が必要です。

株式も短期だとゼロサムゲームになることがあるので相手はプロになることが多いですから

難易度が高いこともあります。

一方でうまく波に乗れれば短期で資産を増やすこともできるでしょう。

配当所得を得たい場合には高配当銘柄などへの投資になりますが、

初めての投資では難易度が高いです。

これはまた別の記事で解説します。

副業をする(youtube, ブログ, 他)

若手医師である中で副業に時間を割くのは難しい場合が多いです。

しかし、webを利用した副業は小売や他のバイトと比較して元手が少なく、

かつストック型の副業であるため、

成功した場合のリターンは収益率が高いです。

ただし成功できる確率は非常に低いかもしれません。

中長期的な資産形成 (5-15年以上)

投資期間を活かした運用

中長期の投資の目的は主に老後資金、子供のための資産形成になるでしょう。

中長期的な資産形成は時間を活かした資産形成が可能です。

例えばインデックスファンドへの長期投資などです。

SP500に連動したVOOなどのETFやSP500と連動した投資信託(eMAXIS Slim 米国株式(S&P500))への長期投資などの

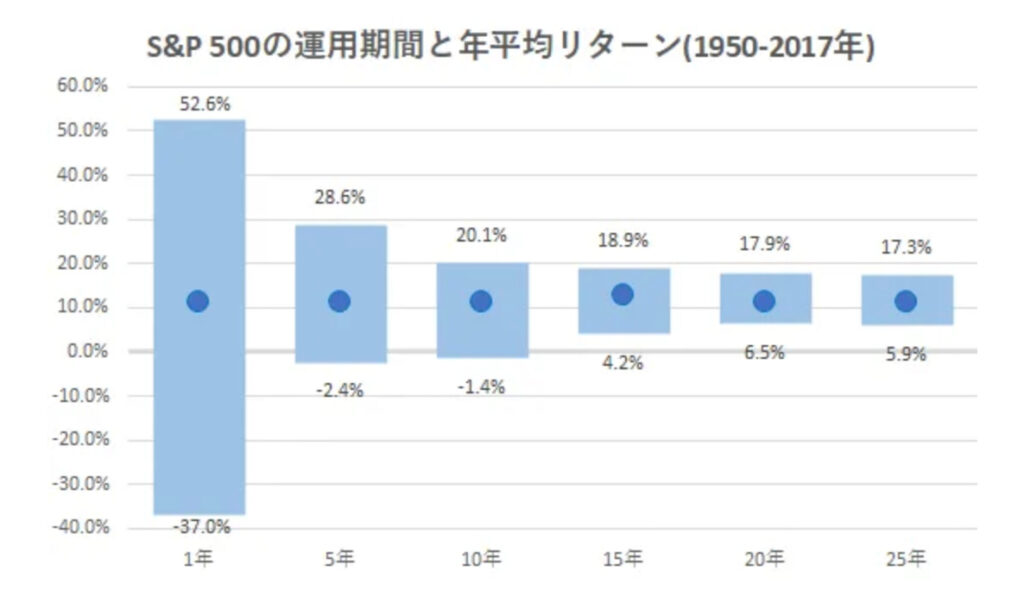

インデックスファンドへの投資は20年以上時間をかけた長期的には一定のリターンを出すことが知られているためです。

ゼロサムゲームではなくプラスサムゲームになるといわれています。

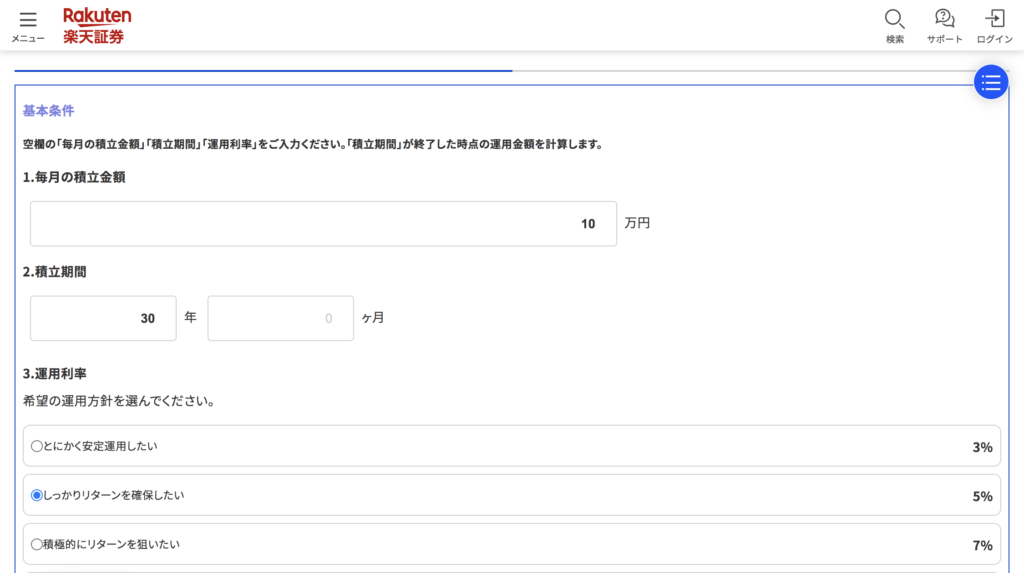

シュミレーション

例えば年間120万円を投資に回せたとして

月10万円積み立てられたとしましょう。

年率5%のリターンで30年運用するとして

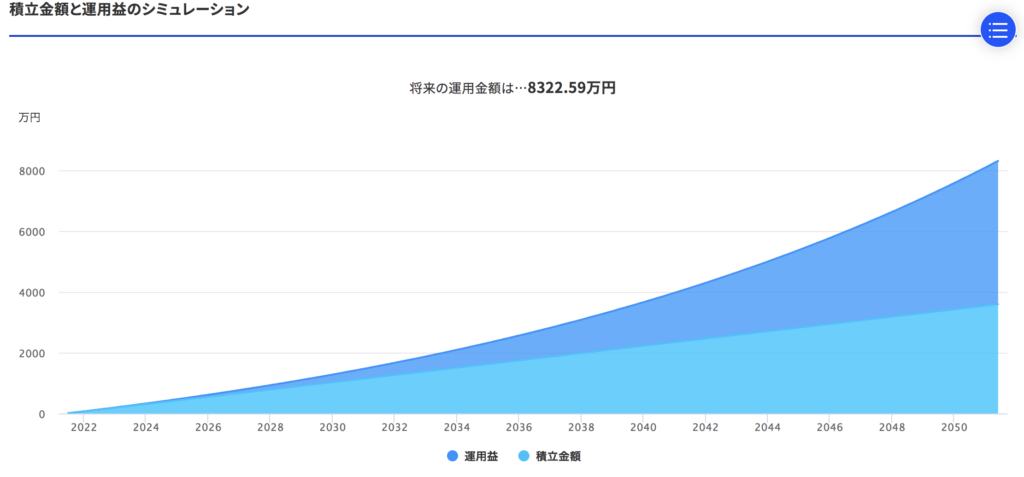

楽天の積み立てかんたんシュミレーションで計算してみると下のようになります。

1億円も近いですね。

投資信託とETFの違いを理解すると投資の選択肢の幅が広がります。

このような時間を活かした運用は注目を集めています。

もちろん途中は山あり谷ありで暴落もあるでしょうが。。

投資先の分散

また中長期的な資産形成の過程で資産額が増加してくると、分散が重要になってきます。

なぜなら株式は必ず暴落があるからです。

株式であれば全世界株式(ETF ティッカーシンボル VT, eMaxis slim オールカントリーなど)で投資する地域を分散させたり、

そもそも投資先をペーパーアセット(株式や債券)のみから不動産やコモディティ(金など)に分散させる必要も出てきます。

資産額に応じた投資先を検討しなければいけないのは長期投資の難しいところです。

まとめ

- 若手医師 100-300万円前後は投資可能

- 短期、中長期で資産形成の目的を考える

- 短期では給与所得を増やすことが近道だが、ほかの方法もある

- 中長期では時間を味方につけた投資ができる

以上になります。

ETFに関する記事は↓

関連記事です。

なおこの記事の記載はあくまでも筆者の見解ですので、読者の皆さんに当てはまる訳ではありません。

記事内の投資に関する最終決定は、必ずご自身の判断で行っていただきますようお願い致します。

本記事の内容にて判断を行い投資した場合に生じた損害について、筆者は一切責任を負いかねます。

コメント